Eindejaarsmarktupdate | 2025

In deze speciale marktupdate blikken we terug op de energiemarkt van 2025. We kijken naar de invloed van externe factoren, marktveranderingen, de energiemix en veranderingen in prijzen op de dag- en onbalansmarkt. Tegelijkertijd bekijken we de marktwaarde van flexibele installaties en geven we een vooruitblik op 2026.

Externe factoren die de energieprijzen stuurden

In 2025 zijn er een aantal externe factoren geweest die een grote impact hebben op de energieprijzen.

Door de verdere groei van zonne- en windenergie zijn elektriciteitsprijzen steeds afhankelijker geworden van het weer. Op momenten met veel zon of wind zijn de prijzen laag, terwijl bij weinig opwek de markt terugviel op fossiele centrales. In die uren werd de elektriciteitsprijs vooral bepaald door de inzet van gascentrales en daarmee door de gasprijs.

De gasmarkt bleef dus bepalend voor prijsvorming in schaarse uren. Begin 2025 liepen de gasprijzen op, mede doordat Europa eind 2024 stopte met de import van Russisch gas en sterker inzette op LNG-import. In de tweede helft van het jaar daalde de gasprijs weer.

Daarnaast speelt de temperatuur een grote rol in de vraag naar energie. 2025 kende over het algemeen milde weersomstandigheden, met een warme winter en voorjaar en relatief veel zon ten opzichte van de twee voorgaande jaren.

Tot slot nam ook de invloed van het Europese Emissions Trading System (ETS) toe. De CO₂-prijs steeg in 2025 ten opzichte van 2024, vooral in de laatste maanden van het jaar. Hierdoor werd het produceren van elektriciteit met fossiele centrales duurder, wat zich vertaalde in hogere prijzen op momenten met weinig zon en wind.

Belangrijke marktveranderingen

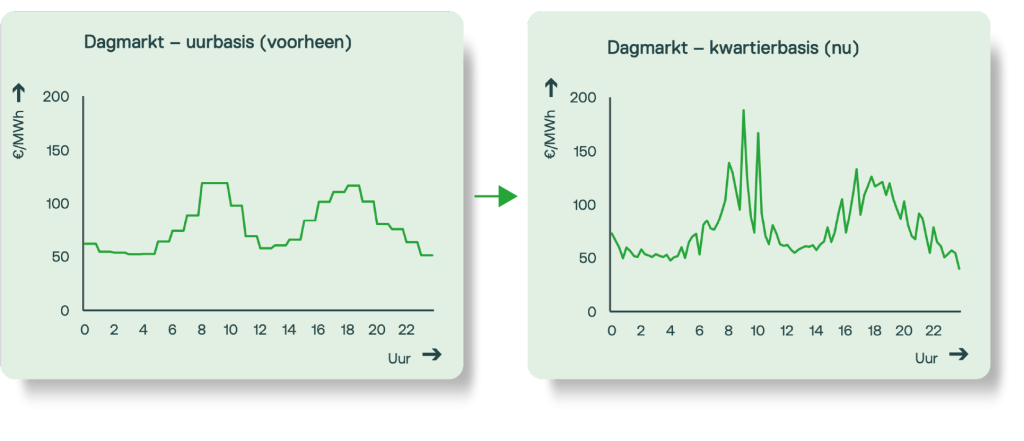

Dagmarkt: van uur- naar kwartierprijzen

Per 1 oktober is de dagmarkt overgestapt van uurprijzen naar kwartierprijzen. Dit betekent dat een dag niet langer uit 24, maar uit 96 prijsmomenten bestaat. Door prijzen vaker vast te stellen, sluit de waarde van elektriciteit beter aan op de actuele situatie op het elektriciteitsnet. De elektriciteitsprijs weerspiegelt hierdoor nauwkeuriger de werkelijke waarde van elektriciteit op elk moment van de dag.

aFRR: van 24-uurs- naar 4-uursblokken

Sinds 10 november zijn de blokken voor het automatische frequentieherstel (aFRR) verkort van 24 uur naar 4 uur, wat neerkomt op zes blokken per dag. Waar eerder gedurende een volledige dag vermogen beschikbaar moest worden gehouden, kan dit nu per blok. Dit verlaagt de drempel voor deelname met flexibele installaties, zoals batterijen, hernieuwbare opwek en e-boilers. Met deze wijziging wordt het balanceringsproces flexibeler en efficiënter ingericht.

Meer transparantie in het balanceringsproces

In 2025 heeft TenneT belangrijke stappen gezet om het balanceringsproces transparanter te maken. De publicatievertraging van de balansdelta werd in juli verkort van 5 naar 2 minuten. Daarnaast publiceert TenneT sinds november de balansdelta elke 12 seconden in plaats van één keer per minuut. Deze verbeteringen geven marktpartijen sneller en nauwkeuriger inzicht in de actuele balanssituatie op het elektriciteitsnet.

De dagmarkt (day-ahead)

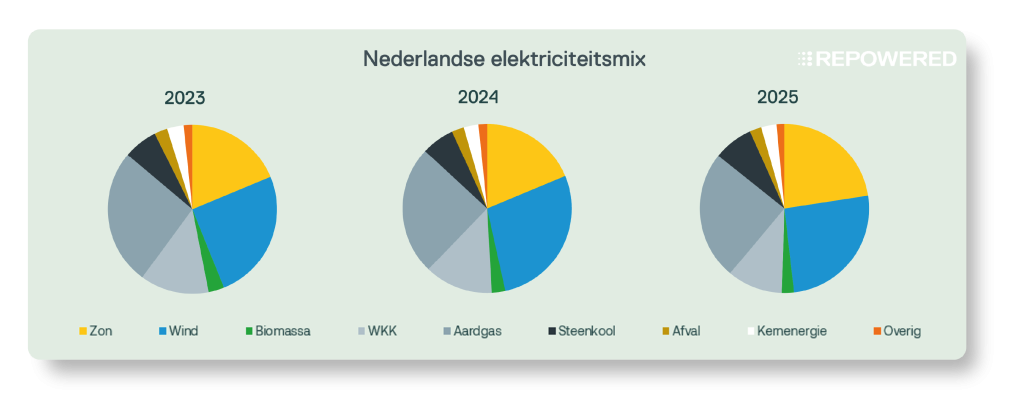

De energiemix van de afgelopen drie jaar

Om goed te begrijpen hoe de energiemarkt in 2025 functioneerde en welke veranderingen er optraden, bekijken we eerst de totale energiemix van de afgelopen drie jaar. Uit de grafiek hieronder blijkt dat het aandeel hernieuwbare energie is gegroeid.

De stijging van zonne-energieproductie komt onder andere door de aanleg van bijna 3 GWp aan nieuwe zonnepanelen en doordat 2025 een relatief zonnig jaar was. De productie van windenergie viel daarentegen tegen ten opzichte van vorig jaar, voornamelijk door gemiddeld lagere windsnelheden. Door deze combinatie van factoren zal het aandeel hernieuwbare elektriciteit in 2025 opnieuw rond de 50% liggen, vergelijkbaar met 2024.

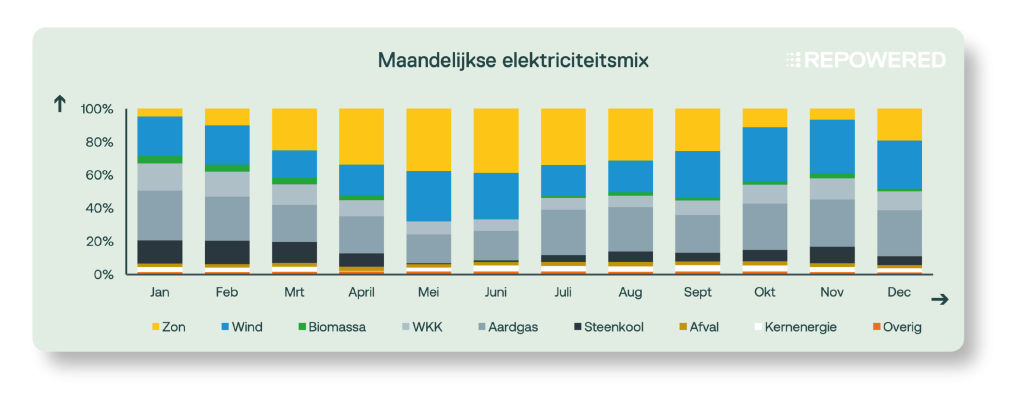

De energiemix in 2025

De energiemix verschilt sterk gedurende het jaar, zoals te zien is in de grafiek hieronder. In de volgende secties bekijken we de energiemix per kwartaal en analyseren we het effect hiervan op de dagmarktprijzen.

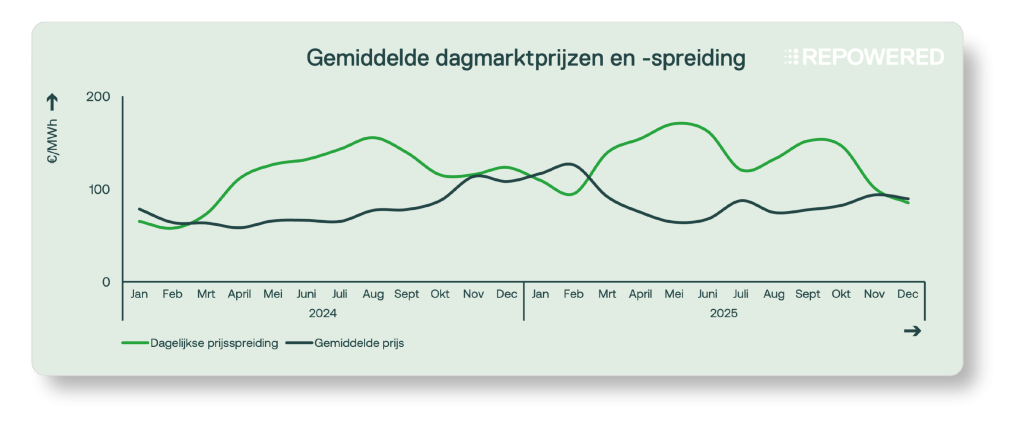

De dagelijkse prijsspreiding is het verschil tussen de hoogste en laagste kwartierprijs op één dag. Bij een grote spreiding is het verdienpotentieel van batterijen hoog, want er kan dan goedkoop elektriciteit worden gekocht (laden), en dure elektriciteit worden verkocht (ontladen).

Er is data meegenomen tot medio december 2025.

Januari–Februari

In het begin van 2025 was de productie van windenergie laag, waardoor relatief veel elektriciteit van gas- en kolencentrales nodig was. De beperkte productie van zonne- en windenergie leidde tot meerdere dunkelflaute-periodes: koude momenten zonder productie van hernieuwbare opwek. Tegelijkertijd was de gasprijs hoog door de overstap van Russisch gas naar LNG.

Dit resulteerde in hoge elektriciteitsprijzen aan het begin van het jaar, met een gemiddelde van €110/MWh. De spreiding van prijzen binnen een dag bleef laag, wat vaak voorkomt wanneer een groot deel van de productie afkomstig is van fossiele centrales die tegen een stabiele kostprijs continu kunnen produceren.

Maart–Juni

De lage windproductie zette zich voort in de lente, maar werd grotendeels gecompenseerd door een grote hoeveelheid zonne-energie. Het voorjaar van 2025 behoorde tot de zonnigste ooit gemeten. In mei en juni steeg het aandeel hernieuwbare energie in de energiemix zelfs boven de 60%.

Door de overvloed aan zonne-energie daalden de prijzen midden op de dag aanzienlijk, terwijl ze in de ochtend en avond hoger bleven. De grote dagelijkse prijsschommelingen geven duidelijk aan dat er nog een tekort is aan flexibiliteit op korte termijn.

Juli–Augustus

De zonnige trend zette zich door in de zomermaanden, met uitzondering van juli. Daarnaast kende 2025 een warme zomer met twee hittegolven: één begin juni en één halverwege augustus. Tijdens deze periodes waren zowel overdag als ’s nachts de temperaturen hoog, was er veel zonne-energie rond het middaguur en viel de windproductie tegen. Hierdoor moesten gascentrales opschakelen om aan de energievraag voor koeling te voldoen.

Dit leidde in juni en augustus tot grote prijsschommelingen op sommige dagen, met een hoge gemiddelde prijsspreiding. Juli was een uitzondering: minder zon en stabielere prijzen, zonder negatieve momenten. Dit staat in sterk contrast met 2023 en 2024, en is terug te zien in de gemiddelde prijs die in juli omhoogging.

September–December

In de herfst namen de windproductie en het aandeel windenergie toe, met september, oktober en november als de winderigste maanden van 2025. Tegelijkertijd nam de zonneproductie langzaam af door kortere dagen, waardoor het aandeel gas- en kolencentrales in de energiemix toenam.

De combinatie van wind- en zonne-energie leidde tot volatiele prijzen. Tijdens zonnige middagen waren er grote prijsverschillen tussen middag en avond, en winderige weekenden zorgden voor langere periodes met lage prijzen. Eind oktober/begin november stegen de prijzen doordat conventionele centrales vaker moesten draaien, maar gemiddeld bleven de prijzen lager dan vorig jaar, mede dankzij de extreem hoge gasprijzen van december 2024.

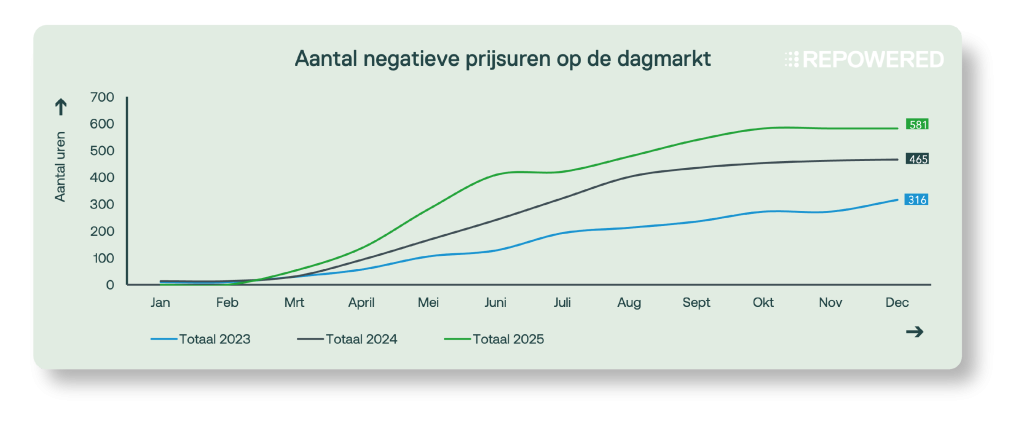

Negatieve prijzen

Het overwegend zonnige jaar leidde opnieuw tot een recordaantal uren met negatieve energieprijzen: in totaal 581 uur. Daarbij kwamen ook meer 6-uursblokken met negatieve prijzen voor, waardoor zonneparken met een SDE-beschikking vanaf 2016 minder subsidie ontvingen. Tot december waren dat 385 uren, tegenover 282 uren in 2024 en 171 uren in 2023.

Ook al is de dagmarkt overgestapt naar kwartieren, blijven we voor het overzicht tellen in uren in plaats van kwartieren.

Er is data meegenomen tot medio december 2025.

De onbalansmarkt

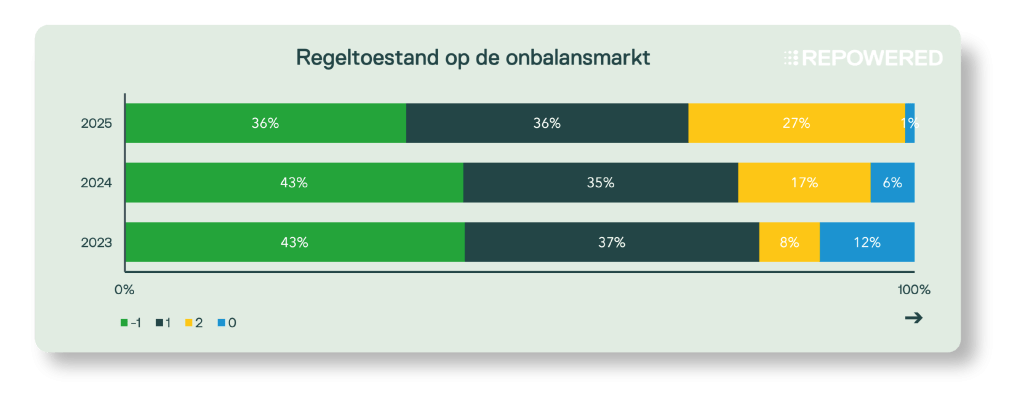

Overzicht regeltoestanden 2023, 2024 & 2025

-1 = overschot 1 = tekort 2 = zowel tekort als overschot 0 = geen onbalans

De data is meegenomen tot medio december 2025.

Regeltoestand 2 is gegroeid met ongeveer 10% per jaar en is sinds 2023 verdrievoudigd tot bijna 30%. TenneT spreekt van regeltoestand 2 wanneer in een Imbalance Settlement Period (ISP) van 15 minuten zowel een tekort als een overschot optreedt. In deze situatie heeft iedereen een onbalanspositie en brengt TenneT bij alle partijen kosten in rekening. Het is in deze situaties onmogelijk om met een batterij via passieve balancering een positief resultaat te behalen.

Daarnaast valt op dat regeltoestand 0 vrijwel verdwenen is. Dit betekent dat het systeem zelden periodes zonder onbalans kent en TenneT bijna elk kwartier balanceringsdiensten moet activeren.

Onbalansspreidingen

In het afgelopen jaar is de volatiliteit op de onbalansmarkt aanzienlijk gedaald ten opzichte van voorgaande jaren. Balancering is hierdoor minder kostbaar geworden, mede dankzij de koppeling met andere landen via PICASSO. Sinds oktober 2024 neemt TenneT deel aan dit Europese samenwerkingsverband, waarbij onbalansposities tussen buurlanden op elkaar worden afgestemd. Door deze schaalvergroting kan balanceringsenergie tegen lagere kosten worden geactiveerd, wat heeft geleid tot een daling van de onbalansprijzen.

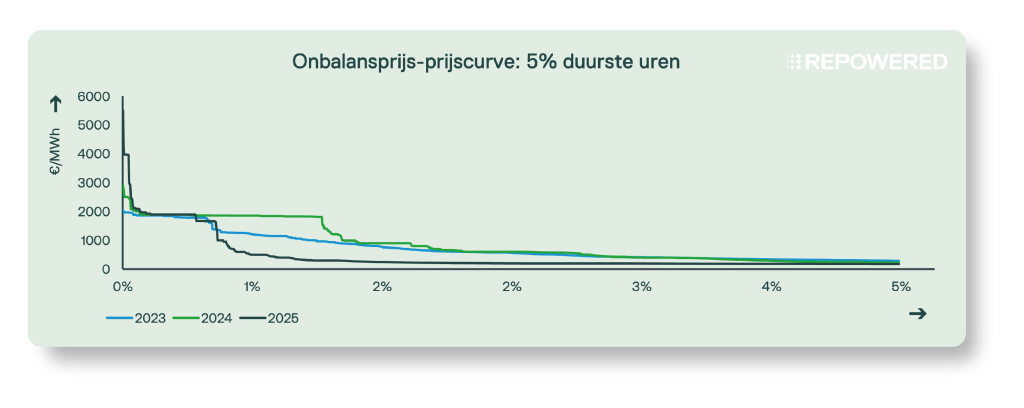

Extreme prijzen

De onbalansprijzen zijn lager en minder volatiel in 2025, met slechts enkele zeer extreme prijzen vergeleken met voorgaande jaren. Deze extreme prijzen kwamen enkele keren voor en waren 2 tot 3 keer hoger dan in 2023 en 2024, met een record van €5.500/MWh op 25 oktober.

Dit is goed te zien in de onderstaande grafiek, waarin de onbalansprijzen zijn gerangschikt van hoog naar laag, met focus op de 5% hoogste prijzen van 2023, 2024 en 2025. De lijn van 2025 start bij €5.500/MWh, maar daalt snel. Er waren 200 kwartieren waarbij de onbalansprijs boven €1.000/MWh uitkwam. Ter vergelijking: in 2023 en 2024 lagen de hoogste prijzen tussen €2.038 en €2.888/MWh, maar er waren ongeveer 500 kwartieren boven €1.000/MWh. Dat is meer dan het dubbele van dit jaar.

Ook bij de laagste onbalansprijzen, die de kosten van het activeren van afregelen weergeven, is een vergelijkbare trend zichtbaar: deze zijn minder kostbaar geworden.

Er is data meegenomen tot en met medio december 2025 en kwartieren met regeltoestand 2 zijn meegenomen.

Marktwaarde van zonne-energie 2025

Deze sectie geeft een overzicht van de marktwaarde van zonne-energie over de afgelopen drie jaar. We laten zien welke invloed de marktprijzen hebben op de opbrengsten, zonder rekening te houden met strategische sturing zoals afregelen of biedstrategieën.

| 2023 | 2024 | 2025 *** | ||

|---|---|---|---|---|

| Productie | Vollasturen [uren] * | 950 | 928 | 976 |

| Dagmarkt | Gem. prijs [€/MWh] | 96 | 77 | 87 |

| Gem. prijs op zonuren [€/MWh] ** | 68 | 41 | 43 | |

| Verhouding (capture rate) [%] | 71% | 53% | 49% | |

| SDE++ | # uren met negatieve prijs [#] | 316 | 465 | 581 |

| # 6-uursblokken met negatieve prijs [#] | 171 | 282 | 385 | |

| Onbalanskosten | Gem. onbalanskosten bij tekort [€/MWh] | 13 | 27 | 14 |

** De gemiddelde prijs op de dagmarkt wanneer zonne-energie wordt opgewekt.

*** Prijzen tot medio december 2025.

Een aantal conclusies

Zonnig jaar leidt tot hoge productie

In vergelijking met vorig jaar is er meer zonne-energie geproduceerd, vooral door het zonnige weer in 2025.

De waarde van zonne-energie is flink gedaald

De gemiddelde verkoopprijs van zonne-energie op de dagmarkt daalde aanzienlijk ten opzichte van 2023: van €68/MWh naar €41–43/MWh in 2024 en 2025. Dit is ook terug te zien in de capture rate, de verhouding tussen de gemiddelde dagmarktprijs en de werkelijke prijs waarvoor zonne-energie wordt verkocht.

Aantal uren met negatieve prijzen is opnieuw toegenomen

In 2025 waren er 581 uren met negatieve prijzen, bijna een verdubbeling ten opzichte van 2023, goed voor ongeveer 7% van het jaar. Negatieve prijzen komen steeds vaker voor in aaneengesloten blokken van 6 uur of langer, waardoor ook oudere zonneparken met SDE++-subsidie inkomsten verliezen.

Gemiddeld lagere onbalanskosten

De gemiddelde onbalanskosten bij een tekort zijn ongeveer gehalveerd ten opzichte van vorig jaar.

Marktwaarde van batterijen 2025

Deze sectie geeft een overzicht van de marktwaarde van batterijen, gebaseerd op de elektriciteitsprijzen van de afgelopen drie jaar. De tabel hieronder geeft een indicatie van het verdienpotentieel op basis van marktprijzen, niet op basis van een specifieke operationele strategie.

| 2023 | 2024 | 2025 ** | ||

|---|---|---|---|---|

| Dagmarkt | Gem. dagelijkse prijs spreiding* [€/MWh] | 108 | 113 | 130 |

| Onbalansmarkt | Gem. dagelijkse prijs spreiding* [€/MWh] | 765 | 855 | 517 |

| Regeltoestand 2 [%] | 8% | 17% | 28% |

** Data tot december 2025.

Een aantal conclusies

Verdienpotentieel op de dagmarkt is gegroeid

Het verschil tussen de hoogste en laagste prijzen op een dag neemt verder toe. Deze prijsverschillen ontstaan door scherpe overgangen van uren met veel hernieuwbare opwek naar periodes waarin het systeem vooral afhankelijk is van gasgestookte centrales. Hierdoor groeit de behoefte aan korte termijn flexibiliteit om het aanbod van voornamelijk zonne-energie en de hoge vraag in de avond beter op elkaar af te stemmen. Batterijen kunnen hier goed op inspelen en stabiele inkomsten genereren door te laden tijdens goedkope uren en te ontladen tijdens dure uren.

Verdienpotentieel op de onbalansmarkt is afgenomen

De volatiliteit op de onbalansmarkt is sterk gedaald. Ten opzichte van vorig jaar is de prijsspreiding met 35% afgenomen. Zoals eerder toegelicht heeft PICASSO het balanceringsproces efficiënter gemaakt, wat leidt tot minder extreme prijzen.

Toegenomen risico op de onbalansmarkt door regeltoestand 2

De toename van regeltoestand 2 vergroot het risico van deelname aan passieve balancering. In deze situatie worden altijd onbalanskosten in rekening gebracht, wat een grote impact heeft op de inkomsten van batterijen.

Vooruitblik op 2026

Vooruitkijkend zal de Nederlandse energiemarkt steeds sterker geïntegreerd raken met de Europese markten. Dit maakt het belangrijker om flexibiliteit in te zetten op de groothandelsmarkten, zoals de dagmarkt en intraday, terwijl de balanceringsmarkten (FCR, aFRR en passieve balancering) door hun beperkte omvang minder aantrekkelijk worden.

Tijdens de koudere maanden blijft het systeem sterk afhankelijk van gascentrales, waardoor elektriciteitsprijzen gekoppeld blijven aan LNG-import, gasopslag en de mondiale gasmarkt. Tegelijkertijd neemt de behoefte aan flexibiliteit toe om het aanbod van grote volumes hernieuwbare energie te absorberen en te benutten tijdens perioden van hoge vraag.

Het belang van flexibiliteit via opslag, vraagsturing en cross-border balancering gaat steeds belangrijker worden. Ook hernieuwbare bronnen worden flexibeler en nieuwe verdienmodellen benutten, bijvoorbeeld door strategisch afregelen en deelname aan meerdere markten tegelijk.

Bronnen

- KNMI: Klimatologie

- CBS: Geïnstalleerde capaciteit, elektriciteitsmix 2024, geïmporteerde en geëxporteerde elektriciteit

- Nationaal energie dashboard: elektriciteitsmix

Verdwaald in moeilijke vaktaal?

Geen zorgen! We hebben een handige begrippenlijst voor je klaarstaan👇