Marktupdate | Maart 2026

Elke maand delen we de belangrijkste ontwikkelingen op de energiemarkt. We laten zien hoe de energieprijzen tot stand komen, signaleren trends over meerdere maanden en jaren, en geven je inzicht in de impact van de markt op jouw energierekening.

Maart: scherpe contrasten in de energiemarkt

Afgelopen maand waren er sterke contrasten in de energiemarkt. De terugkeer van zonne-energie drukte de prijzen omlaag, terwijl stijgende spanningen in het Midden-Oosten juist zorgden voor hogere gasprijzen. En daarmee ook hogere elektriciteitsprijzen. Dit leidde tot grote prijsspreidingen gedurende de dag. Batterijen konden hier goed op inspelen door overtollige zonne-energie op te slaan tijdens uren met lage prijzen en deze terug te leveren op momenten dat de prijzen hoog waren, met name in de middag.

Deze eerste maand van het jaar met serieuze zonneproductie geeft een duidelijk beeld van wat we de komende periode kunnen verwachten. Als de spanningen in het Midden-Oosten aanhouden en de gasprijzen verder stijgen, is de verwachting dat de prijsverschillen binnen een dag verder toenemen.

1 | Zonne-energie

Produceer je zonne-energie? Dan is deze update voor jou. We laten zien hoe de energieprijzen in maart de verdiensten van zonne-installaties hebben beïnvloed.

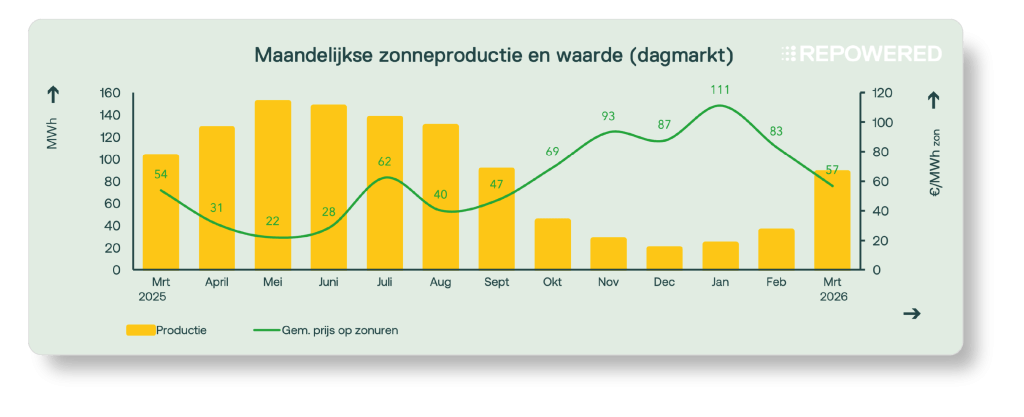

De productie van zonne-energie nam in maart sterk toe, met meer dan een verdubbeling ten opzichte van februari. Regelmatig zonnig weer met weinig bewolking zorgde voor een ruim aanbod en drukte de elektriciteitsprijzen omlaag. Tegelijkertijd leidden stijgende spanningen in het Midden-Oosten tot hogere gasprijzen. Wanneer gascentrales het overnamen van zonne-energie, resulteerde dit in grote prijsverschillen binnen de dag.

1.1 | Volume en waarde van zonne-energie

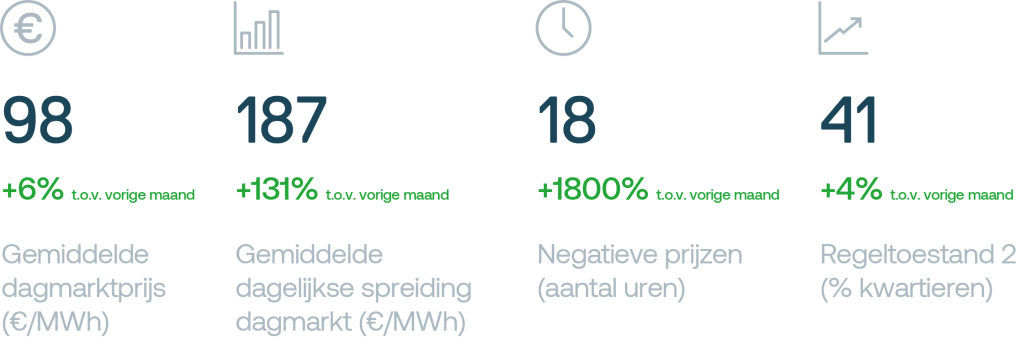

De ‘duck curve’ was deze maand duidelijk zichtbaar in de prijsgrafieken. Zonne-installaties realiseerden een gemiddelde opbrengst van ongeveer €57/MWh, zo’n 60% van de gemiddelde dagmarktprijs (€98/MWh).

Dit prijsverschil kan meestal verklaard worden door de timing van de productie. Midden op de dag zorgt een groot aanbod aan zonne-energie voor lage prijzen. Buiten deze uren lopen de prijzen juist snel op, doordat gasgestookte centrales nodig zijn om aan de vraag te voldoen. Hierdoor blijft de gemiddelde elektriciteitsprijs over de dag relatief hoog.

1.2 | Negatieve prijzen op de dagmarkt

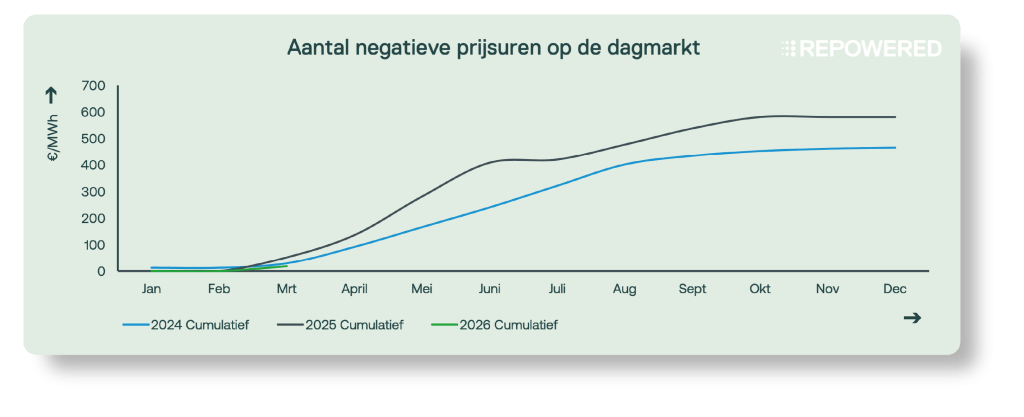

Deze maand waren er 18 uren met negatieve prijzen op de dagmarkt. Op meer dan de helft van de dagen daalden de prijzen rond het middaguur zelfs tot €0/MWh of lager, door sterke zonneproductie. Ook ’s nachts waren er momenten met lage prijzen door harde wind. Er kwamen echter geen aaneengesloten blokken van 6 uur met negatieve prijzen voor.

Dit markeert het begin van een trend die we de komende maanden vaker kunnen verwachten. Negatieve prijzen ontstaan wanneer producenten blijven leveren terwijl de vraag naar elektriciteit beperkt is. Vaak speelt mee dat installaties niet stuurbaar zijn, of dat exploitatie-ondersteuning zoals SDE++ de productie stimuleert.

2 | Batterijen

Heb je een batterij? Dan is deze update voor jou. We laten zien hoe de energieprijzen in maart het verdienpotentieel van batterijen hebben beïnvloed.

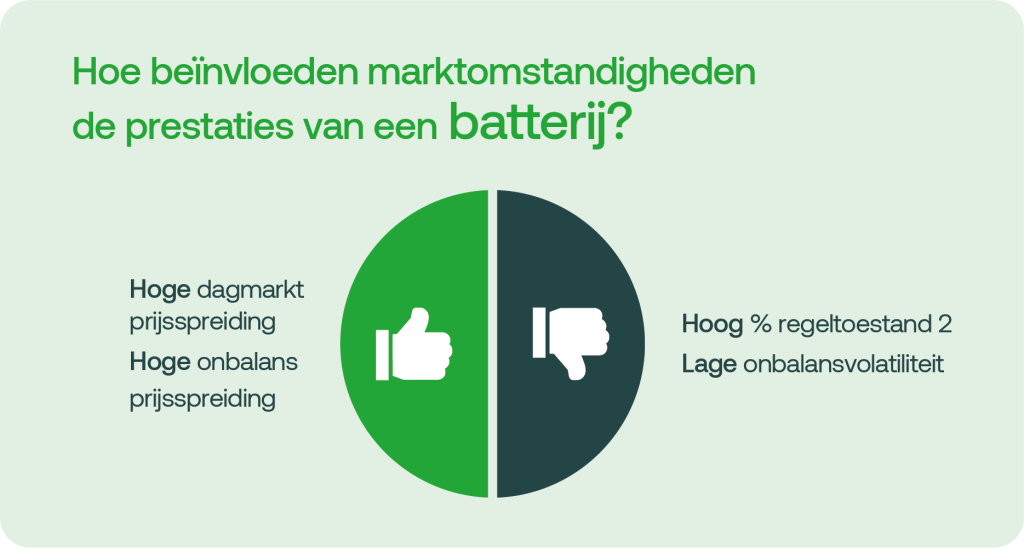

Maart was een extreme maand. Er waren zowel grote prijsspreidingen op de dagmarkt als meerdere momenten met grote onbalans. Op momenten zonder productie van hernieuwbare bronnen werd dit grotendeels opgevangen door gascentrales, die ook een belangrijk deel van de balanceringsenergie leveren. De hoge gasprijs had daardoor een sterke impact op zowel de dagmarkt- als onbalansprijzen.

Daarnaast werd opnieuw een record bereikt: 41% van de kwartieren eindigde in regeltoestand 2. Batterijen konden goed inspelen op deze volatiliteit en benadrukken hun belangrijke rol in het leveren van duurzame flexibiliteit aan het energiesysteem.

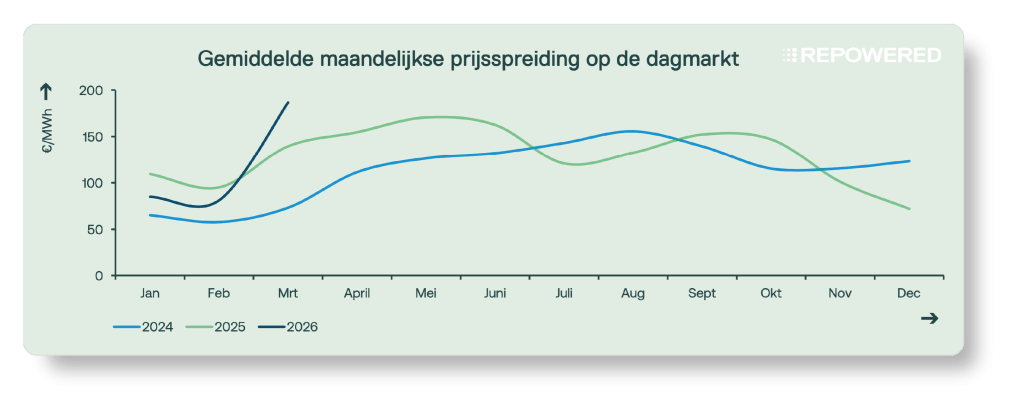

2.1 | Dagmarkt: prijsspreiding

Er waren deze maand volop kansen om in te spelen op prijsverschillen op de dagmarkt. De belangrijkste drijfveer was het scherpe contrast tussen goedkope uren door zonneproductie en de extreem dure ochtenden en avonden, veroorzaakt door hoge gasprijzen en opstartkosten. Met gasprijzen die meer dan 70% stegen ten opzichte van vorige maand, was de impact hiervan duidelijk zichtbaar op de elektriciteitsmarkt.

De gemiddelde dagelijkse prijsspreiding kwam uit op €187/MWh. Batterijen konden hier effectief op inspelen door overschotten van zonne-energie rond het middaguur op te slaan en terug te leveren tijdens de dure avonduren. Dagelijkse prijsverschillen boven de €200/MWh zijn uitzonderlijk, maar kwamen deze maand opvallend vaak voor: op ongeveer 15 dagen daalden de prijzen rond het middaguur tot nul om vervolgens te stijgen tot boven de €200/MWh. Ter vergelijking: in maart 2025 gebeurde dit slechts op drie dagen.

2.2 | Onbalansmarkt: prijsspreiding

Maart 2026 was vergelijkbaar met maart 2025: de trend van dalende onbalansprijzen en lagere volatiliteit van afgelopen maanden zette niet door. Hoge gasprijzen zorgden voor dure opschakeling, terwijl de toename van zonne-energie en moeilijk voorspelbare windproductie de variabiliteit vergrootten. Door deze combinatie ontstonden op meerdere momenten hoge onbalansprijzen.

Wanneer extra energie nodig was om tekorten in het systeem op te vangen, stegen de onbalansprijzen flink. Op ongeveer 10 dagen lagen de prijzen boven €2.500/MWh. Aan de andere kant daalden de prijzen enkele keren tot rond –€600/MWh. Deze combinatie van hoge pieken en diepe dalen zorgde voor een aanzienlijk hogere volatiliteit.

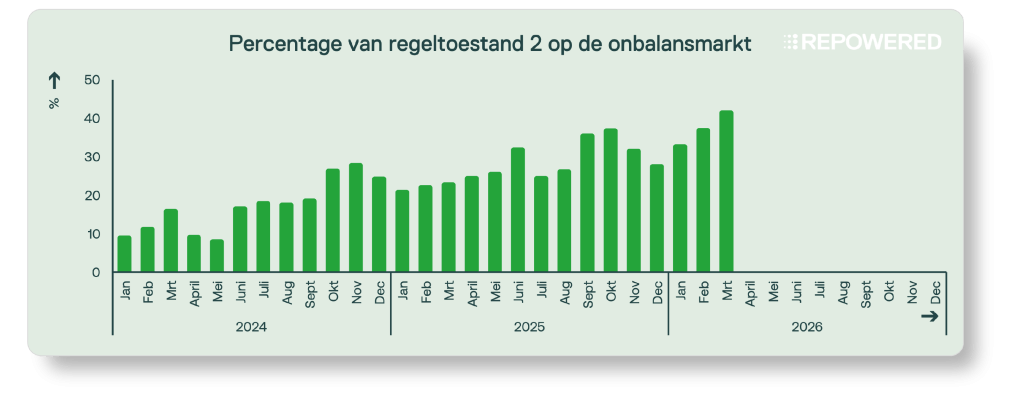

2.3 | Onbalansmarkt: regeltoestand 2

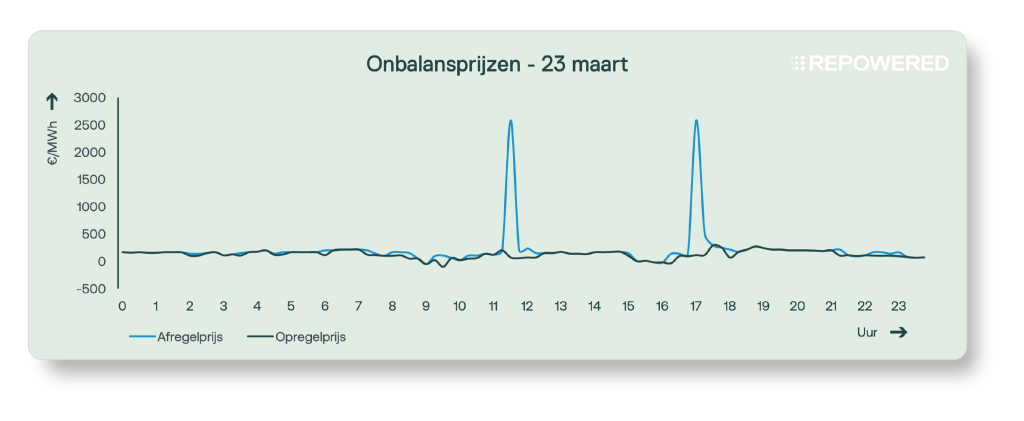

Het aandeel regeltoestand 2 bereikte deze maand een nieuw record: 41% van de kwartieren eindigde in regeltoestand 2. Meerdere momenten combineerden extreme prijzen met regeltoestand 2, wat een groot risico kan vormen voor marktdeelnemers met veel onbalans. Een duidelijk voorbeeld was 23 maart, toen het systeem twee keer in regeltoestand 2 terechtkwam tijdens periodes van zeer hoge onbalansprijzen van €2.500/MWh.

Verdwaald in moeilijke vaktaal?

Geen zorgen! We hebben een handige begrippenlijst voor je klaarstaan👇