Marktupdate | April 2026

Elke maand delen we de belangrijkste ontwikkelingen op de energiemarkt. We laten zien hoe de energieprijzen tot stand komen, signaleren trends over meerdere maanden en jaren, en geven je inzicht in de impact van de markt op jouw energierekening.

De energiemarkt van april

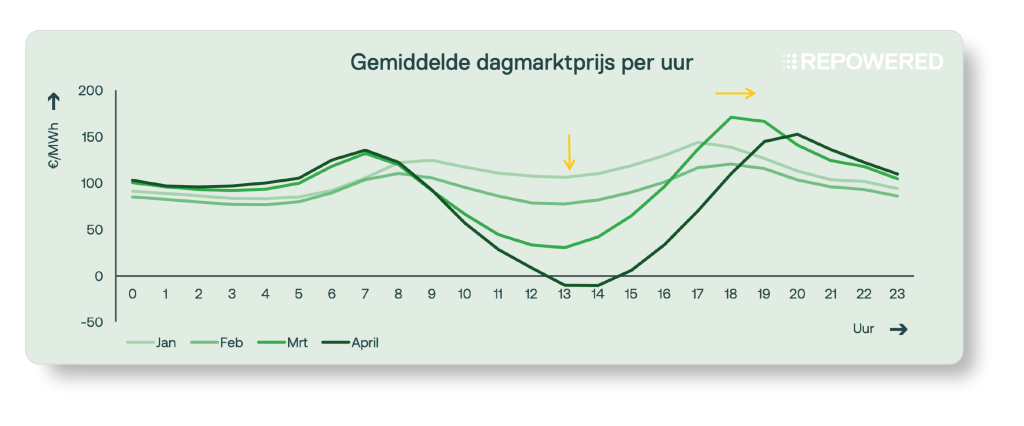

In april werd de energiemarkt sterk beïnvloed door de snelle toename van zonne-energie. Rond het middaguur leidde dit regelmatig tot lage en zelfs negatieve day-ahead prijzen, terwijl de prijzen in de ochtend en avond juist hoog bleven. Het resultaat: een duidelijke duck-curve in het dagelijkse prijsverloop.

De prijsverschillen binnen één dag liepen daarbij op tot meer dan €200/MWh. Dat is uitzonderlijk hoog. Met name batterijen profiteren van deze grote verschillen tussen lage en hoge prijzen. De waarde van zonne-energie was relatief laag deze maand: deze lag op slechts 35% van de gemiddelde day-ahead prijs.

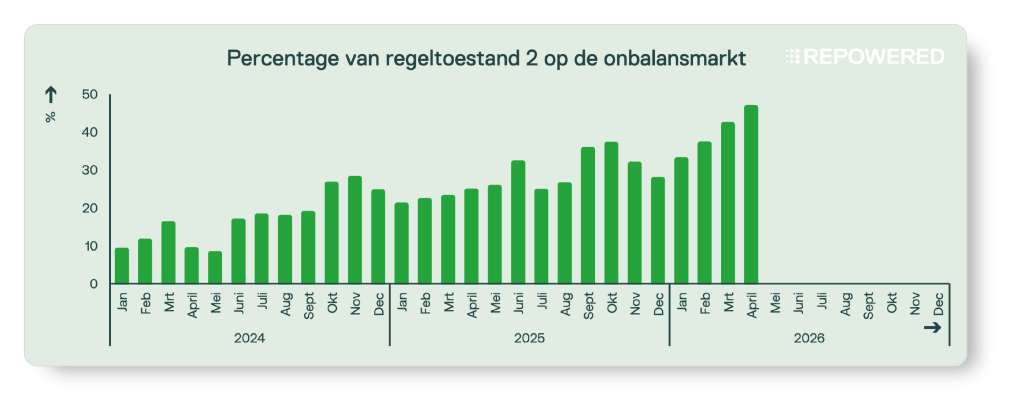

Op de onbalansmarkt zagen we opnieuw veel volatiliteit, vergelijkbaar met vorige maand. Dit komt deels door het grote aandeel weersafhankelijke opwek: ongeveer de helft van alle elektriciteit werd geproduceerd door zon en wind. Daarnaast werd (alweer) een nieuw record bereikt: in 46% van de kwartieren was sprake van regeltoestand 2. Dit maakt het lastiger om structureel een positief resultaat te behalen met handel op de onbalansmarkt.

1 | Zonne-energie

Produceer je zonne-energie? Dan is deze update voor jou. We laten zien hoe de energieprijzen in maart de verdiensten van zonne-installaties hebben beïnvloed.

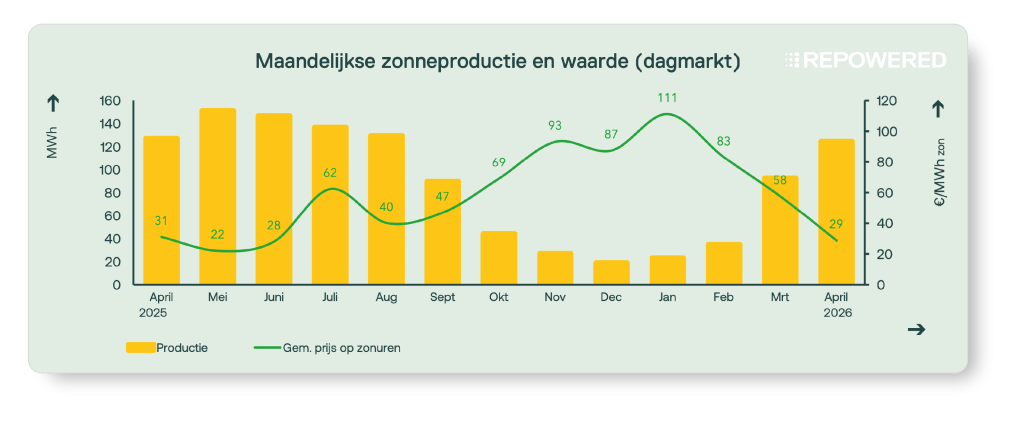

April was een uitzonderlijk zonnige maand. Het aantal zonuren lag aanzienlijk hoger dan normaal, waardoor ongeveer 35% van de totale elektriciteitsproductie afkomstig was van zonnepanelen. Tijdens de middaguren, wanneer de productie van zonne-energie het hoogst was, daalden de elektriciteitsprijzen sterk en kwamen ze vaak tot onder nul. Dit drukte de waarde van zonne-energie aanzienlijk. In april kwam deze uit op gemiddeld €29/MWh, slechts 35% van de gemiddelde day-ahead prijs.

1.1 | Volume en waarde van zonne-energie

De productie van zonne-energie nam aanzienlijk toe ten opzichte van voorgaande maanden. Gedurende bijna alle middaguren was zonne-energie de belangrijkste bron van elektriciteit. Door het grote aanbod daalden de elektriciteitsprijzen op deze momenten.

Zoals te zien in de bovenstaande grafiek ontvingen eigenaren van zonnepanelen gemiddeld €29/MWh voor de geproduceerde energie, slechts 35% van de gemiddelde day-ahead prijs van €85/MWh.

1.2 | Negatieve prijzen op de dagmarkt

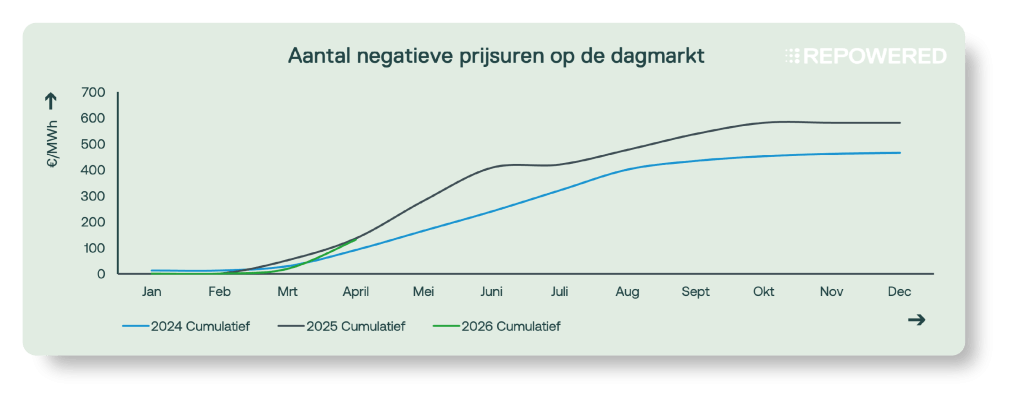

Er waren in april relatief veel momenten met negatieve prijzen op de day-ahead markt. In totaal waren er 112 uren met negatieve prijzen. Op bijna twee derde van alle dagen daalde de prijs onder nul. Daarnaast vielen 59 van deze uren binnen aaneengesloten blokken van zes uur, waardoor zonneparken met een SDE++-subsidie van na 2016 minder subsidie ontvingen.

De prijzen waren niet alleen vaak negatief, maar ook flink lager dan gemiddeld. Meerdere keren daalden de prijzen tot onder −100 €/MWh. Op 26 april zakten de middagprijzen zelfs bijna tot −500 €/MWh. Dit betekent dat sommige marktpartijen bereid waren meer dan €500/MWh te betalen om te kunnen blijven produceren.

Dit benadrukt opnieuw dat er onvoldoende flexibiliteit in het huidige energiesysteem aanwezig is. Er wordt veel duurzame energie geproduceerd, maar er zijn te weinig partijen die deze elektriciteit op zonnige momenten kunnen gebruiken.

2 | Batterijen

Heb je een batterij? Dan is deze update voor jou. We laten zien hoe de energieprijzen in maart het verdienpotentieel van batterijen hebben beïnvloed.

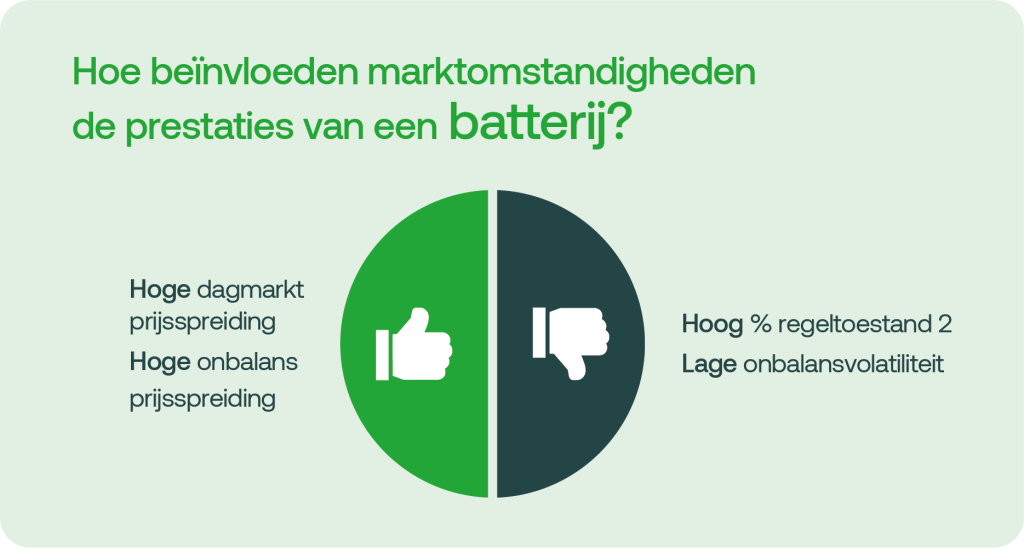

Het verdienpotentieel van batterijen was in april vergelijkbaar met maart en aanzienlijk beter dan in de winterperiode. Zeer lage middagprijzen, gedreven door hoge zonneproductie, en dure avonduren creëerden sterke day-ahead arbitragemogelijkheden, waarbij batterijen kunnen laden bij lage prijzen en ontladen bij hoge prijzen.

Daarnaast zorgde de toenemende productie van zonne- en windenergie voor meer volatiliteit op de onbalansmarkt. Tegelijkertijd eindigde een groot deel van de kwartieren in regeltoestand 2, namelijk 46%. Dit beperkte het verdienpotentieel op de onbalansmarkt aanzienlijk.

2.1 | Dagmarkt: prijsspreiding

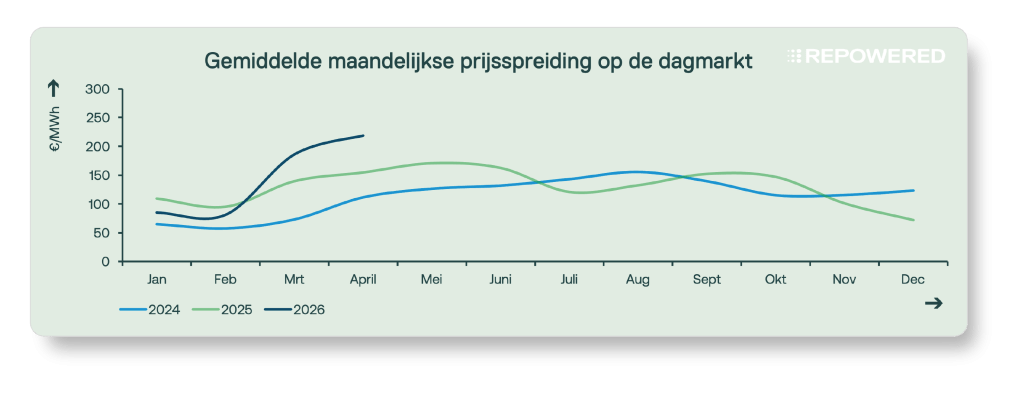

Het verdienpotentieel op de day-ahead markt was afgelopen maand opnieuw groot. Dit werd voornamelijk gedreven door een scherp contrast tussen zeer lage prijzen tijdens zonnige middaguren en hoge prijzen in de ochtend en avond, veroorzaakt door hogere gasprijzen. Batterijen konden hier goed van profiteren door overtollige zonne-energie op te slaan en te ontladen tijdens de dure avonduren. De gemiddelde dagelijkse prijsspreiding liep op tot €218/MWh, het hoogste verschil tot nu toe.

Wanneer prijsverschillen binnen een dag worden gedreven door lage middagprijzen en hoge prijzen in de ochtend en avond, ontstaat een zogenoemde duck-curve (een eend-patroon). Naarmate we de lente ingaan, blijven de middagprijzen op de day-ahead markt dalen door de toename van zonne-energie. Ondertussen blijven de prijzen in de ochtend en avond relatief stabiel, omdat deze vooral worden bepaald door gasgestookte energiecentrales.

Een ander opvallend kenmerk in de curve is een horizontale verschuiving, waarbij de avondpiek later optreedt. Dit hangt samen met het feit dat het langer licht is en de overgang van winter- naar zomertijd, waardoor er tot later in de middag nog elektriciteit wordt opgewekt door zonnepanelen.

2.2 | Onbalansmarkt: prijsspreiding

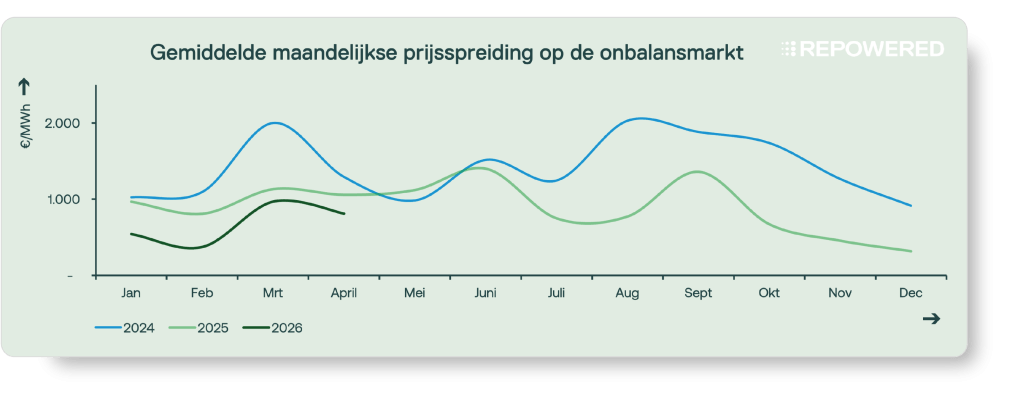

In april waren de prijzen op de onbalansmarkt grotendeels vergelijkbaar met maart en opnieuw meer volatiel dan in de vier tot vijf maanden daarvoor. Dit is deels te verklaren door het hoge aandeel van zonne- en windenergie in de elektriciteitsmix, ongeveer 50%. Deze weersafhankelijke energiebronnen zijn een dag van tevoren lastig te voorspellen. Wanneer de daadwerkelijke productie afwijkt van de voorspelling en van wat op de day-ahead markt is aangeboden, ontstaat onbalans. Bij een hoger aandeel zonne- en windenergie neemt daardoor over het algemeen de volatiliteit op de onbalansmarkt toe.

Daarnaast leidt een grotere hoeveelheid duurzame opwek vaak ook tot hogere onbalansprijzen. Dit komt door de opstartkosten van gascentrales. Doordat deze centrales minder vaak draaien bij hoge duurzame productie, moeten ze soms worden opgestart om balanceringsenergie te leveren wanneer TenneT daarom vraagt. Hiervoor rekenen zij hogere kosten, wat doorwerkt in de prijs op de onbalansmarkt.

Deze twee effecten samen zorgen voor een toename in volatiliteit op de onbalansmarkt. De gemiddelde prijsverschillen kwamen uit op €808/MWh.

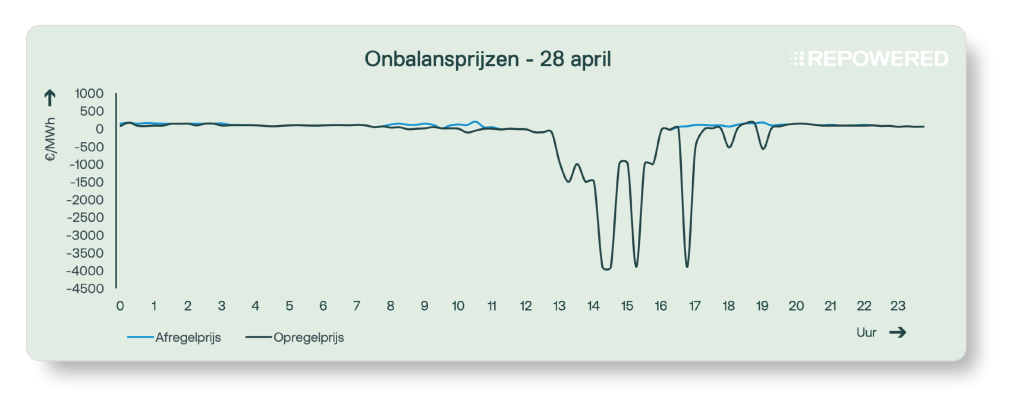

Deze maand waren er, in tegenstelling tot de afgelopen maanden, vrijwel geen zeer extreme prijspieken. De enige uitzonderlijke piek vond plaats op 28 april en in een ongebruikelijke richting, namelijk naar beneden. Deze extreem negatieve prijs betekende dat marktpartijen die te veel produceerden of te weinig afnamen te maken kregen met onbalanskosten van ongeveer €4.000/MWh. Minder produceren of extra afnemen werd daarentegen beloond.

2.3 | Onbalansmarkt: regeltoestand 2

Het aandeel kwartieren dat eindigde in regeltoestand 2 bereikte deze maand opnieuw een recordniveau van 46%. Dit is uitzonderlijk hoog.

De verklaring voor het aanhoudend hoge aantal kwartieren in regeltoestand 2 is in de loop van de tijd veranderd. In eerste instantie werd de toename vooral toegeschreven aan de variabiliteit van windenergie. De productie hiervan is lastig te voorspellen en kan snel wisselen door veranderingen in windsnelheid en -richting. Daarna werd het vooral verklaard door de opkomst van zogenoemde passieve balancering, waarbij partijen meebewegen met de onbalans op het elektriciteitsnet op basis van de balansdelta die door TenneT wordt gepubliceerd. Recent wordt het steeds vaker in verband gebracht met de Europese integratie van energiemarkten, zoals PICASSO.

Ondanks de voortdurende inspanningen van TenneT om de balanceringsmechanismen te verbeteren, is het nog niet gelukt om het aantal kwartieren in regeltoestand 2 structureel te verminderen.

Verdwaald in moeilijke vaktaal?

Geen zorgen! We hebben een handige begrippenlijst voor je klaarstaan👇