Marktupdate | Mei 2026

Elke maand delen we de belangrijkste ontwikkelingen op de energiemarkt. We laten zien hoe de energieprijzen tot stand komen, signaleren trends over meerdere maanden en jaren, en geven je inzicht in de impact van de markt op jouw energierekening.

De energiemarkt van mei

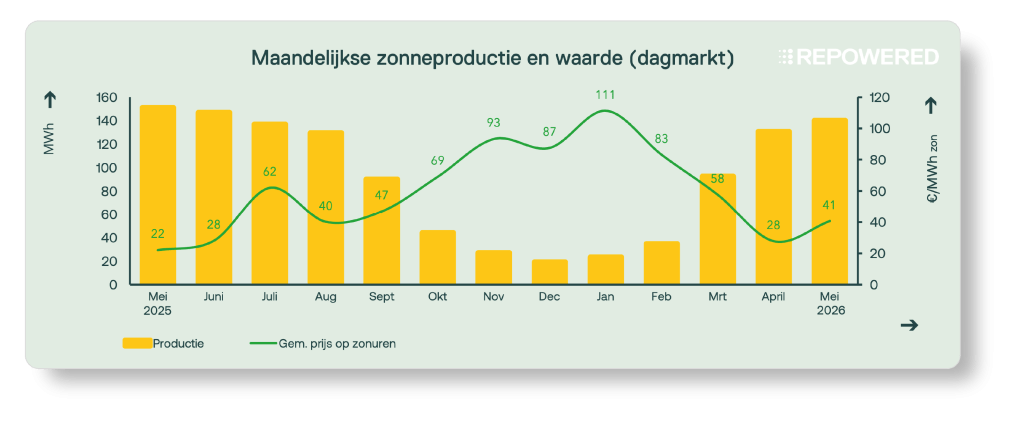

Afgelopen maand was er veel productie van zonne-energie en relatief weinig windenergie. Vooral in de tweede helft van de maand zorgde dit voor lage elektriciteitsprijzen tijdens de middaguren, die regelmatig richting €0/MWh daalden. Zonne-installaties realiseerden gemiddeld €41/MWh, iets hoger dan in april.

Daarnaast bood de markt volop kansen voor batterijen en flexibele energiegebruikers. Grote verschillen tussen vraag en aanbod zorgden voor aanzienlijke prijsschommelingen op de dagmarkt, met regelmatig prijsverschillen van meer dan €200/MWh binnen enkele uren. Ook op de onbalansmarkt waren de prijzen volatiel. Deze dynamiek creëerde aantrekkelijke mogelijkheden om flexibiliteit optimaal te benutten.

1 | Zonne-energie

Produceer je zonne-energie? Dan is deze update voor jou. We laten zien hoe de energieprijzen van deze maand de verdiensten van zonne-installaties hebben beïnvloed.

Mei was een warme en zonnige maand. De productie van zonne-energie lag opnieuw hoog, vooral tijdens de middaguren. De elektriciteitsprijzen daalden in deze uren echter minder sterk dan in april en lagen vaak rond €0/MWh. Dit is mede te verklaren door een hogere elektriciteitsvraag. Het warme weer zorgde voor een grotere behoefte aan koeling, waardoor het elektriciteitsverbruik toenam.

1.1 | Volume en waarde van zonne-energie

Zonne-energie was in mei gemiddeld €41/MWh waard, ongeveer 44% van de gemiddelde prijs op de dagmarkt (€94/MWh). Door de sterke gelijktijdige toename van het aanbod tijdens zonnige middaguren en relatief lage vraag naar elektriciteit midden op de dag, is zonne-energie gemiddeld minder waard.

1.2 | Negatieve prijzen

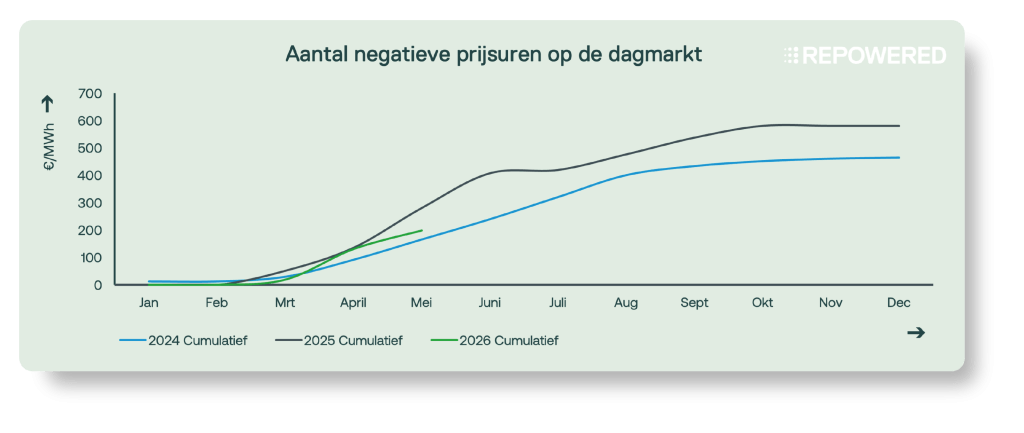

In mei waren er 68 uren met negatieve elektriciteitsprijzen, een stuk minder dan in april. Van deze uren maakten 35 deel uit van blokken van zes opeenvolgende uren met negatieve prijzen. Voor zonneparken met een SDE++-beschikking vanaf 2016 wordt over deze uren geen subsidie uitgekeerd.

Hoewel de prijzen minder negatief waren vergeleken met april, lagen de prijzen in mei wel regelmatig rond €0/MWh. Deze ontwikkeling zien we steeds vaker. Een belangrijke oorzaak is dat steeds meer zonne-installaties actief kunnen deelnemen aan de dagmarkt met limietorders. Hierbij wordt alleen elektriciteit verkocht wanneer de marktprijs boven een vooraf ingestelde grens ligt. Valt de prijs daaronder, dan wordt de productie beperkt en wordt er geen energie aangeboden aan de markt.

Naar verwachting zet deze trend verder door naarmate meer installaties flexibel en stuurbaar worden. Ook beleidswijzigingen kunnen hieraan bijdragen. Zo kan de afschaffing van de salderingsregeling voor kleinverbruikers in 2027 ertoe leiden dat minder zonne-energie wordt teruggeleverd tijdens uren met lage prijzen, waardoor negatieve prijzen mogelijk minder vaak voorkomen.

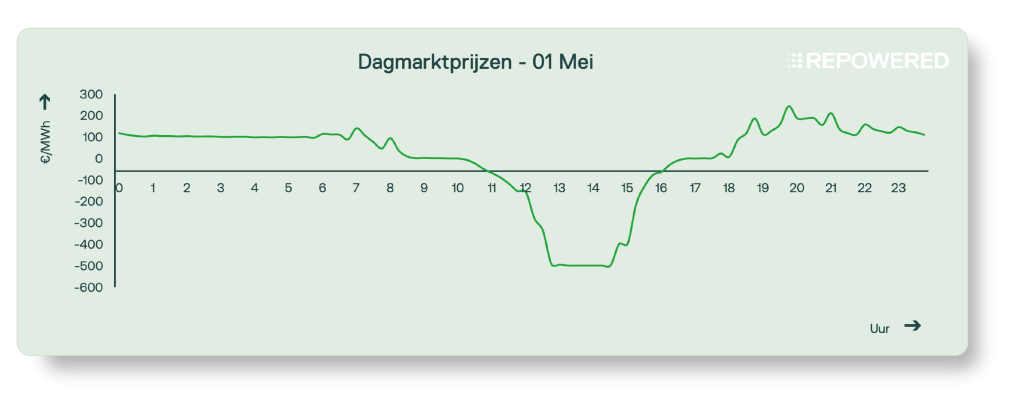

Op 1 mei bereikte de dagmarkt de bodemprijs van -€500/MWh. Dit betekent dat elektriciteit werd verhandeld tegen de laagst mogelijke prijs. De combinatie van een zeer zonnige dag en een lage elektriciteitsvraag door een feestdag in grote delen van Europa zorgde voor een uitzonderlijk groot overschot aan elektriciteit. Hierdoor daalden de prijzen tot het marktminimum.

Naar aanleiding van deze gebeurtenis is de bodemprijs op de dagmarkt verlaagd naar -€600/MWh. Als dergelijke situaties vaker voorkomen, kan deze grens in de toekomst verder worden verlaagd. Deze extremen benadrukken de groeiende uitdaging van een groot aanbod van zonne-energie tijdens de middaguren, terwijl er onvoldoende vraag en flexibiliteit beschikbaar is om dit overschot op te vangen.

2 | Batterijen

Heb je een batterij? Dan is deze update voor jou. We laten zien hoe de energieprijzen van deze maand het verdienpotentieel van batterijen hebben beïnvloed.

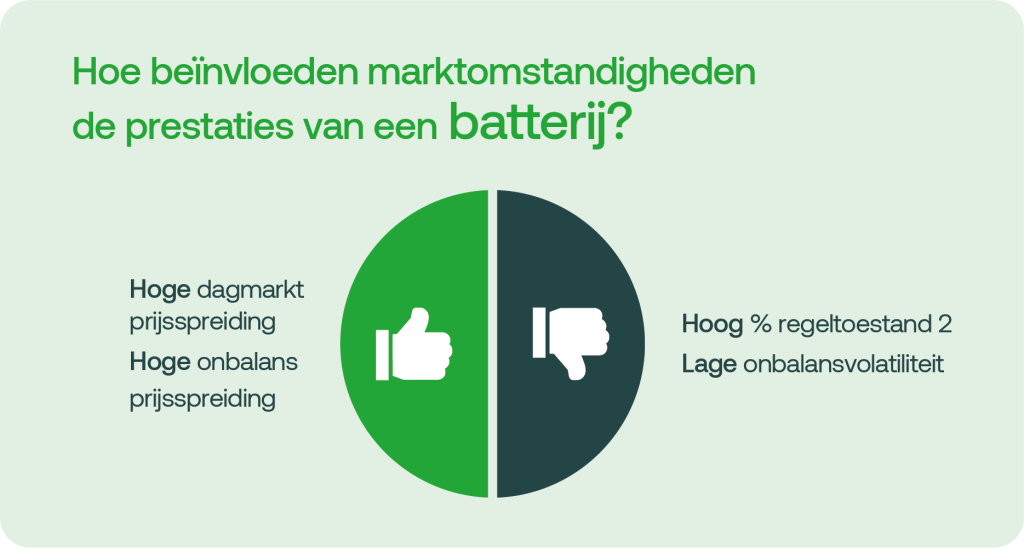

Mei was een goede maand voor batterijen. Zowel op de dagmarkt als op de onbalansmarkt waren er grote prijsverschillen die kansen boden voor flexibiliteit. Op de dagmarkt was de gemiddelde prijsspreiding ongeveer €200/MWh. Deze werd vooral veroorzaakt door lage prijzen tijdens zonnige middaguren en hogere prijzen in de avond, met name in de tweede helft van de maand.

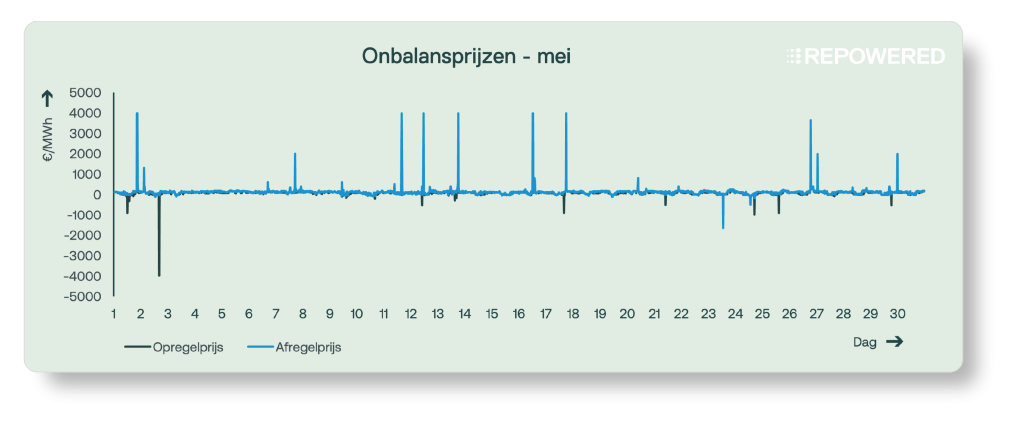

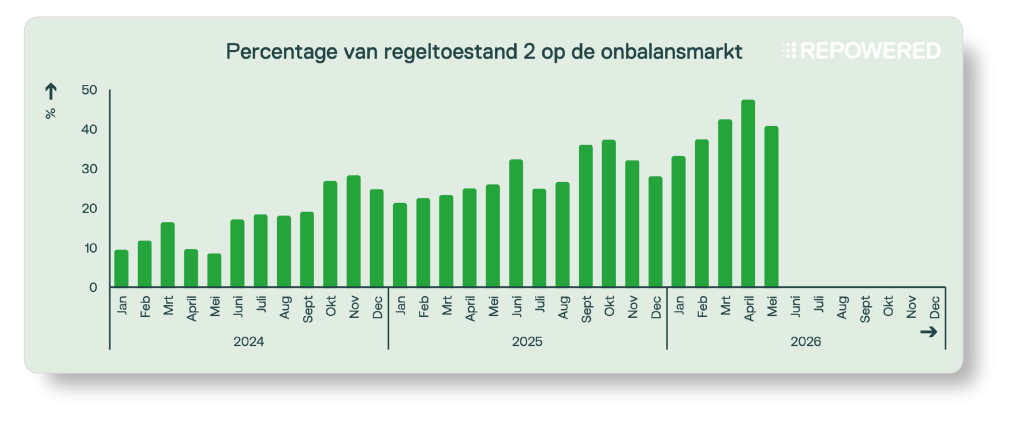

Ook de onbalansmarkt kende hoge volatiliteit. Op meerdere momenten liepen de onbalansprijzen op tot €3.500–4.000/MWh. Buiten deze pieken was het verdienpotentieel op de onbalansmarkt echter beperkt. Net als in voorgaande maanden kwam regeltoestand 2 veel voor en was deze van toepassing in ongeveer 40% van alle kwartieren.

2.1 | Dagmarkt: prijsspreiding

De mogelijkheden voor arbitragehandel (kopen bij een lage prijs en verkopen bij een hoge prijs) waren in mei opnieuw zeer goed. De sterke prijsspreiding werd vooral veroorzaakt door het contrast tussen lage prijzen tijdens zonnige middaguren en aanzienlijk hogere prijzen in de ochtend en avond. Batterijen kunnen deze prijsverschillen benutten door elektriciteit op te slaan wanneer er een overschot aan zonne-energie is en deze terug te leveren tijdens de uren met de hoogste waarde. De gemiddelde dagelijkse prijsspreiding was €202/MWh, vergelijkbaar met vorige maand.

Vooral in de laatste tien dagen van mei waren de prijsverschillen groot. Door het warme en zonnige weer daalden de middagprijzen regelmatig richting €0/MWh, terwijl de prijzen in de avond opliepen tot boven de €150/MWh en op sommige dagen nog hoger uitkwamen. Een belangrijke oorzaak hiervan was de hogere elektriciteitsvraag voor koeling. Bij temperaturen rond de 25°C neemt de vraag naar elektriciteit toe, terwijl de productie van zonne-energie aan het einde van de dag juist afneemt. Hierdoor moeten andere energieproductiemiddelen, zoals gascentrales, opschakelen om aan de vraag te voldoen, wat resulteert in hogere prijzen tijdens de avonduren.

2.2 | Onbalansmarkt: prijsspreiding

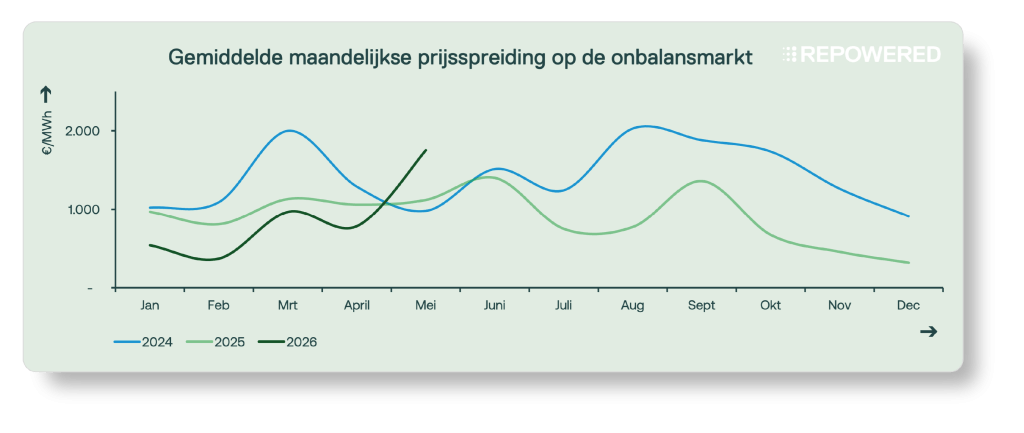

Mei was een zeer sterke maand voor batterijen op de onbalansmarkt. De grote prijsverschillen werden vooral gedreven door tien momenten waarop de onbalansprijs opliep tot €3.500/MWh. Tijdens de meeste van deze gebeurtenissen was er geen sprake van regeltoestand 2, waardoor batterijen actief konden bijdragen aan het herstellen van de systeembalans en hiervoor werden vergoed.

Afgezien van deze extreme prijspieken kende de maand een meer regulier marktbeeld. Zonder de tien extreme momenten zou het gemiddelde dagelijkse prijsverschil ongeveer €1.100/MWh hebben bedragen, in plaats van €1.700/MWh.

De hoogste onbalansprijzen ontstonden vooral tijdens perioden met een tekort in het elektriciteitssysteem, wanneer de vraag groter was dan het beschikbare aanbod. Dit kwam voornamelijk voor in de avonduren, wanneer de productie van zonne-energie afneemt, maar deed zich ook voor tijdens zonnige uren.

2.3 | Onbalansmarkt: regeltoestand 2

Het aandeel kwartieren met regeltoestand 2 was in mei 40%, tegenover 25% in mei 2025 en slechts 8% in mei 2024. Deze sterke toename laat zien dat het elektriciteitssysteem steeds vaker te maken heeft met situaties waarin marktpartijen gezamenlijk in dezelfde richting afwijken van hun planning.

Tegelijkertijd kwamen er extreme onbalansprijzen voor bij zowel tekorten als overschotten in het systeem. Op 2 mei werden marktpartijen met een overschot geconfronteerd met een onbalansprijs van €4.000/MWh. Op 12 mei deed zich een vergelijkbare situatie voor voor marktpartijen met een tekort.

Wil je de marktupdate via de mail ontvangen?

We sturen ‘m je elke maand op.

Begrippenlijst

Verdwaald in moeilijke vaktaal? We helpen je een handje.